Éditorial - Fleur Pellerin

C ette 9 ème édition du Truffle 100 révèle à nouveau l’immense potentiel de l’industrie du logiciel et souligne sa capacité d’adaptation, d’innovation et de création d’emplois malgré la crise.

Le numérique est l’une des priorités du Gouvernement, dont la mobilisation s’est traduite par l’organisation d’un séminaire interministériel fin février. Le Premier ministre a souhaité porter une feuille de route sur le numérique que j’ai coordonnée : tous les ministères se sont investis dans cette démarche.

Ce secteur est notre avenir et la France a de nombreux atouts, dont une recherche publique de référence au niveau mondial, et un écosystème industriel particulièrement dynamique pour l'innovation entre grands acteurs, PME/ETI et innovateurs.

Notre défi aujourd'hui est de nous appuyer sur ces atouts pour transformer durablement notre société. Le numérique constitue l’un des principaux enjeux de la recherche française et européenne et le logiciel en fait partie. Il apparaît comme l’un des leviers les plus stratégiques à actionner pour améliorer la compétitivité de nos entreprises.

Pour ce faire, il apparaît nécessaire de renforcer le «cœur de filière» du numérique, c’est-à-dire la maîtrise des technologies numériques irriguant de nombreuses branches industrielles. Le développement et la maîtrise de ces technologies deviennent des sources de différenciation majeures pour les entreprises, avec un rôle essentiel de la recherche et de l’innovation.

A ce titre, plusieurs technologies méritent d’être mises en avant comme les objets connectés et intelligents et les logiciels embarqués, les technologies de calcul intensif, l’informatique en nuage, les technologies d’exploitation massive des données («big data»), et la sécurité des systèmes d’information. 150 millions d’euros seront mobilisés au titre du Programme d’Investissements d’Avenir au profit de ces secteurs.

Ce soutien prendra aussi la forme de prêts numériques aux PME et ETI. 300 millions d’euros seront disponibles à la Banque Publique d’Investissement pour ces prêts, qui serviront à moderniser les entreprises par le recours aux outils numériques.

Enfin, nous voulons donner une plus grande visibilité au secteur du numérique en créant, à Paris-proche banlieue et dans les territoires, 15 quartiers numériques. Créer des vitrines de l’écosystème numérique français est indispensable car une bonne partie de l’innovation et du financement vient des interactions étroites entre les acteurs.

Ces espaces reposeront sur une infrastructure à très haut débit extrêmement compétitive. Comme le président de la République s'y est engagé, nous allons couvrir la France en très haut débit d'ici à dix ans, avec un investissement global de 20 milliards d’euros.

Le numérique a déjà bouleversé nos vies et va continuer de le faire en matière de santé, d'éducation ou d'aménagement du territoire. C'est aussi un levier extraordinaire pour donner une chance à la jeunesse !

Voilà pourquoi nous ferons de la France la première nation numérique d’Europe.

Fleur Pellerin

Ministre déléguée auprès du ministre du Redressement productif, chargée des Petites et Moyennes Entreprises, de l'Innovation et

de l'Economie numérique

Éditorial – Bernard-Louis Roques

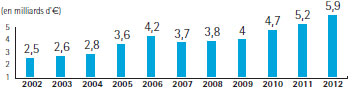

6milliards d'€ de chiffre d'affaires, 75 000 emplois, dont 14 000 postes qualifiés de Recherche et Développement (à comparer à respectivement 50 000 et 10 000 en 2007), les éditeurs de logiciel français sont assurément les bons élèves de la classe. A contrecourant et en dépit du mauvais temps, ils avancent, croient en l'avemir, et réinvestissent obstinément leurs bénéfices dans l'innovation et les produits de demain.

Mais leur horizon s'assombrit. Les profits reculent, les perspectives de croissance s'éloignent, la concurrence internationale redouble d'aggressivité.

Comment les aider ?

- En leur réservant systématiquement une partie des appels d'offres, à l'instar du «Small Business Act» en vigueur aux Etats-Unis depuis ... 1953.

- En aménageant le «Crédit Impôt Recherche» en un «Crédit Impôt Innovation» pour que soient prises en compte les dépenses de développement de logiciels innovants.

- En développant le capital-risque, car le financement est le «nerf de la guerre». Par exemple une légère amélioration du taux de déduction fiscale des FCPI, passant de 18 % actuellement à 20 %, génèrerait 60 m€ de ressources additionnelles, permettant la création de 1 000 nouveaux emplois.

L'industrie du logiciel mérite une véritable politique industrielle qui croit en elle!

Bernard-Louis Roques

Directeur Général et co-fondateur,

Truffle Capital

Éditorial - Jean-Charles Deconninck

L a publication du Truffle 100 est chaque année l’occasion de remettre en lumière l’importance et le dynamisme de l’industrie du logiciel en France.

Dans une période où les termes de ré-industrialisation et d’innovation nous reviennent en boucle, il est bon de se rappeler que notre industrie est l’une des plus innovante et créatrice nette d’emplois malgré sa faiblesse structurelle en fonds propres.

Si la France a pour ambition d’être une grande nation de l’industrie du logiciel, c’est qu’elle en a les moyens, notamment par la qualité de ses ingénieurs, des formations dispensées et de sa tradition d’innovation.

Ces atouts sont malheureusement handicapés par la difficulté grandissante des entreprises à conserver leur compétitivité nationale lorsqu’elles se développent à l’export.

Dans cette industrie comme dans d’autres, il n’y a de développement et de croissance que dans un environnement favorable à l’éclosion de grands acteurs internationaux.

Il est donc urgent que cette industrie du nouveau siècle soit reconnue comme critique pour que la France conserve son indépendance et sa place dans la compétition mondiale.

Jean-Charles Deconninck

Président, Generix Group

Éditorial - Alain de Rouvray

Croire en l’avenir n’est-ce pas l’anticiper ?

L a France cajole ses Universités et ses chercheurs, accepte ses entreprises et leurs patrons, admire leur courage dans l'adversité, et bien pensante vilipende ses entrepreneurs s'ils ont l'audace de s'enrichir.

Dans notre domaine de l'informatique scientifique et technique, succès et risque, financement et retour sur investissement vont de pair, et doivent par leur ampleur compenser la lenteur de l'incubation et le caractère aléatoire de la réussite.

La présence croissante d’organismes paraétatiques nationaux voire européens, qui contrôlent les investissements et des subventions parfois pernicieuses, biaisent l’innovation et exaspère les créateurs.

A titre d’illustration, notre petite entreprise de sa naissance dans un petit local (1973) à sa maturité de PME (1991) s’est vu refuser en France toutes ses demandes de financement, jusqu’à ce qu’un fonds de capital risque californien intervienne pour financer la transformation de l’activité de services en édition de logiciels ; à l’époque l’ingénierie des logiciels scientifiques n’avait pas d’avenir «crédible».

Aujourd’hui notre activité, liée au Prototypage Virtuel, est au cœur de l’innovation technologique et un facteur clé de la ré-industrialisation compétitive, où notre «ETI» a acquis un rôle de leader mondial.

Quel comité savant et politiquement correct aura l’intuition, le goût du risque (et le courage) de financer les innovations «destructrices» qui vont propulser les révolutions en marche de la nouvelle «Experience Economy» ?

Quel créateur entreprenant choisira un futur de bonzaï dans les serres de Bercy plutôt qu’une croissance de séquoia sur les côtes californiennes ?

Quels jeunes enthousiastes, énergiques et ambitieux les rejoindront ici plutôt que là ?

Si la France et l’Europe souhaitent reconstruire leur industrie (manufacturière en particulier), il importe d’anticiper les tendances du futur et de les réaliser en avant-garde dans nos entreprises territoriales.

Quant à notre France elle se doit d’attirer et de conserver les talents hors norme de tout nature si fortement sollicités, de leur donner de l’air et leur laisser la libre disponibilité des ressources et moyens qu’ils ont su réunir, à force d’ambition, d’initiatives et de détermination, sans briser leur rêve d’eldorado.

A trop vouloir brider les grosses cylindrées, en planifiant un long fleuve tranquille, «juste» et morose, nous offrons à nos jeunes, entrepreneurs et créateurs, la perspective de faire la course en sac ou en pédalo, sous le regard méfiant d’ineptocrates.

Heureusement et pour quelques temps encore : «La fortune sourit aux audacieux»..

Alain de Rouvray

Chairman & CEO, ESI Group

Éditorial - Laurent Calot

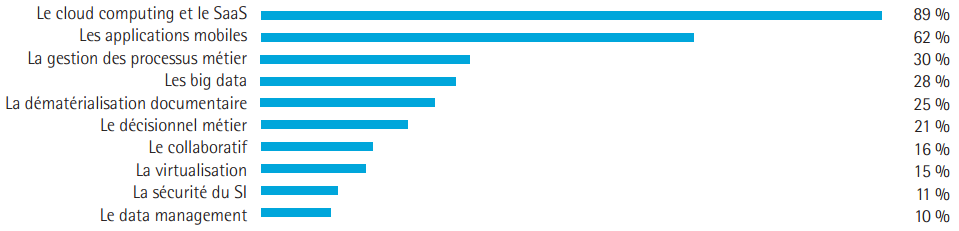

Cloud, mobilité, Big Data... 5 tendances pour l’industrie du logiciel en 2013

1/ La cristallisation du SaaS/Cloud : le cloud va continuer à doper cette année l'industrie du logiciel, entraînant dans sa spirale les éditeurs de logiciels et toute une série d'acteurs gravitant dans leur écosystème. Le cloud français devrait voir se développer ses propres datacenters. Les partenariats vont se multiplier entre éditeurs et fournisseurs d'infrastructures pour créer des clouds privés et des bouquets applicatifs métiers. Les offres SaaS vont peu à peu éclipser les offres "on premise".

2/ L'enjeu de la mobilité. Poussée par l'utilisateur avec le BYOD ou par l'entreprise, la mobilité est désormais reconnue comme un enjeu fort de productivité, de motivation, d'agilité. Pour le DSI, la "consumérisation de l'IT" va constituer un vrai défi (de sécurité, d'intégration, d'administration) pour les mois à venir.

3/ L’exigence de la qualité des données. Si toutes les entreprises ne sont pas directement concernées par les Big data, elles vont toutes être confrontées à une exigence fondamentale : celle de la qualité de leurs données. D'où l'intérêt croissant des entreprises pour les solutions de Data Management permettant de maîtriser les données de référence.

4/ La BI "métier" et les Big Data. Le Teknowlogy prévoit de nouvelles techniques d'analyse (prédictive), d'analyse temps réel, des annonces autour de "l'analytics", des partenariats entre acteurs de la BI agile et éditeurs d'ERP, des annonces d'intégration d'outils BI sophistiqués dans les outils de gestion de type ERP afin de pouvoir traiter en temps réel de gros volumes transcationnels.

5/ Le "social", nouvelle dimension du collaboratif. Avec le "social networking", le collaboratif entre dans une autre dimension, plus ouverte, plus ludique, plus immédiate, plus conversationnelle. Le phénomène devrait s'amplifier en 2013, avec l'apparition d'offres plus matures. Le sujet est d'ailleurs moins techique qu'organisationnel.

Laurent Calot

Président du Directoire, Le Teknowlogy

Éditorial - Hervé Yahi

En matière de logiciels , l’approche SaaS /Cloud permet à l’utilisateur , entre autres possibilities, de disposer en permanence de capacités de calcul adaptées à la demande.

Le «mur» futur du parallélisme nécessitera de pouvoir générer des applications dont le binaire pourra, entre autre ,etre distribué sur les infrastructures Cloud Computing.

Les éditeurs de solutions SaaS / Cloud présentent à terme les meilleurs modèles industriels et financiers de valorisation et donc de pérennité.

Les pure players Cloud Français récents éligibles au Truffle 100 (gestion des ressources humaines et des moyens associés, gestion des process business) présentent cependant des délais d’atteinte de l’équilibre financier allant de 5 à 8 ans pour des croissances annuelles allant de 25 à 70 % et des ratios abonnements /prestations allant de 70/30 à 90/10.

Ces entreprises et les écosystemes associés restent consommatrices de cash dans leur trajectoire vers le breakeven, qui est aussi une phase d’acquisition et de fidélisation des clients et d’atteinte de métriques de pilotage (recurrent,marge,churn) extremement solides.

Les marches sont mondiaux dès la creation des pure players SaaS/Cloud et il importe de maintenir ou de renforcer des mesures (JEI, modèles de CIR, Coface, BPI, Small business act à l’européenne,…) permettant à ces entreprises d’atteindre rapidement le coeur de leur modèle économique et la masse critique.

Horizontal Software ,présidé par Hervé YAHI,est un éditeur de solutions innovantes de gestion temps réel de ressources complexes (salariés, taches, moyens) qui le chef de file d ‘un projet OSEO ISI national.

Hervé Yahi

Horizontal software

Éditorial - Thibault de Tersant

C ette nouvelle édition révèle l’immense potentiel de l’industrie du logiciel et souligne sa capacité d’innovation et de création d’emplois pour la France.

En effet, les universités et grandes écoles françaises forment les esprits conceptuels qui sont nécessaires au développement de logiciels.

Une nouvelle révolution est en marche avec l’internet des objets, le cloud qui rend l’utilisation des logiciels accessible pour tous et la convergence des disciplines qui vont conduire à une forte croissance.

Saurons-nous, collectivement, saisir cette chance?

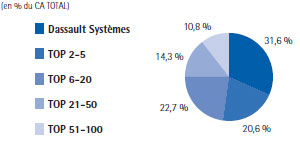

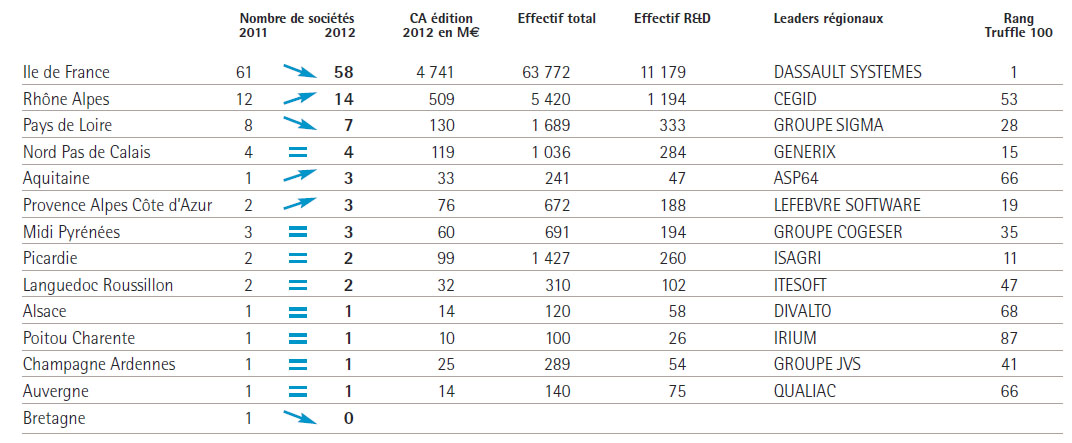

Un classement comme celui-ci offre l’opportunité de s’arrêter sur l’image quelques instants, réaliser la position de leader français du logiciel acquise par Dassault Systèmes, et se demander quelle est la recette du succès alors que d’autres champions français peinent à émerger.

A l’évidence, il faut une vision et une stratégie qui portent une ambition collective, un modèle de prix qui permette de se rémunérer sur une fraction de la valeur apportée aux clients, et des équipes compétentes, motivées et oeuvrant pour le succès de l’entreprise et de ses clients.

Mais ce n’est pas tout. Comme en témoignent les 32 années d’existence de Dassault Systèmes, il faut aussi du temps.

C’est-à-dire ne pas être contraint de céder ce qu’on a créé à un acquéreur qui n’est intéressé que par la technologie et non le développement de l’entreprise, avoir les moyens de conserver ses équipes dans la durée.

Pour cela, il faut un actionnariat qui raisonne à long terme, et des équipes managériales elles aussi intéressées à un horizon de temps assez long.

Ceci pose la question d’un environnement fiscal et social qui favorise l’épargne longue et permette d’associer les salariés aux résultats.

Ce ne sont ni les entrepreneurs, ni les projets, ni les compétences qui manquent, en France ni les associations de défense et promotion de notre industrie, comme l’AFDEL (Association Française des Editeurs de Logiciels).

Alors, pour éviter de se faire distancer, comment obtenir le luxe de ce temps long ?

En faisant de l’industrie du logiciel une priorité dans la feuille de route du numérique, en se dotant de l’environnement fiscal et social adéquat, et en continuant d’investir dans la recherche et les formations de haut niveau.

Thibault de Tersant

Senior EVP & Chief Financial Officer, Dassault Systèmes

(1)Le "Small Business Act", voté le 30 juillet 1953, est le texte fondateur de la politique américaine d'aide en faveur des PME (23 % des appels d'offres publics leurs sont réservés). Cette loi-cadre a affirmé

la nécessité d'orienter prioritairement l'action des pouvoirs publics vers la petite entreprise, conçue comme l'élément le plus dynamique de l'économie.

(2)Créés par la loi de finances de 1997, les FCPI (Fonds Communs de Placements dans l’Innovation) sont des fonds commun de placement dont l'actif doit être constitué principalement de titres de sociétés non

cotées ayant leur siège ou un établissement stable dans l'Union Européenne, soumises à l'impôt sur les sociétés, employant moins de 2 000 salariés et présentant un caractère innovant.

![]()