2016

Éditorial - Axelle Lemaire

Le Truffle 100 en est à sa 12e édition, et je salue sa longévité ! Cette année encore, le baromètre de référence permet

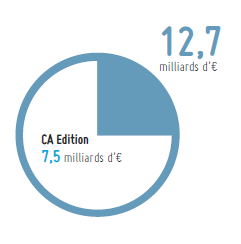

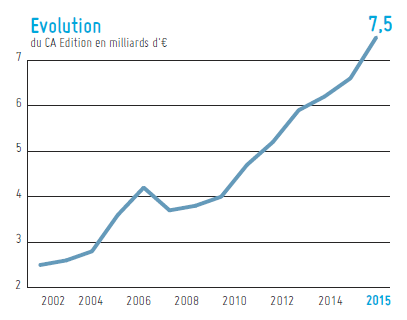

de constater la forte croissance du secteur des logiciels français. En 2015, le chiffre d’affaires enregistré atteint 7,5 milliards d’euros, contre 6,6 milliards l’année précédente. Le numérique se porte bien, et de mieux en

mieux.

Ces chiffres témoignent en effet du virage pris par l’économie française sous l’impulsion de l’action gouvernementale : soutien inconditionnel aux acteurs innovants à l’avantgarde des mutations numériques, avec comme

objectif plus global d’accompagner et accélérer la transition numérique de l’ensemble de notre tissu économique et industriel.

Depuis plus de deux ans, le succès de l’initiative French Tech a permis de révéler la force des écosystèmes numériques innovants, présents à Paris (40 incubateurs, 80 espaces de travail partagé, 20 ateliers de fabrication

numérique et près de 1 500 startups) et dans les 13 métropoles French Tech labellisées et rassemblées au sein d’un réseau national. Cette carte de France de l’innovation sera bientôt complétée par le lancement des réseaux thématiques

qui permettront à d’autres territoires de se raccrocher à la dynamique French Tech.

Le projet de loi pour une République numérique s’inscrit pleinement dans cette stratégie. Il vise à promouvoir une concurrence saine et équilibrée en permettant l’entrée sur les marchés des nouveaux acteurs innovants,

grâce notamment au principe de portabilité des données. Il vise aussi à libérer tout le potentiel de l’économie de la donnée, ressourcephare du 21e siècle. Dans ce contexte d’ouverture des données, les enjeux de sécurité des

systèmes d’information seront une priorité de mon action, en phase avec la stratégie nationale de cybsersécurité annoncée par le Premier ministre.

Il reste à lever ce paradoxe français : nos compatriotes sont friands de technologies et usages numériques, mais nos TPE et PME résistent encore à franchir le pas de la numérisation. L’industrie du logiciel peut les

y aider, et le gouvernement restera cette année mobilisé en proposant des outils incitatifs, simples et pratiques destinés aux petites et moyennes entreprises. Afin de permettre aux entreprises de restaurer leurs marges et

de renouer avec les investissements, le dispositif de suramortissement des investissements productifs est prolongé, et amplifié pour s’étendre à l’achat de logiciels associés aux équipements industriels, conformément à la demande

des acteurs économiques.

Un des grands enjeux pour l’avenir de la filière des logiciels est sans nul doute la capacité à former en quantité et en qualité des développeurs et informaticiens devenus indispensables à la transition des modèles

et des structures par le numérique. Sur ce sujet des ressources humaines, notre pays doit aussi se positionner comme une terre attractive pour les meilleurs talents.

Dans un paysage technologique en constante évolution, le secteur des logiciels tient naturellement une place toute particulière, à la fois phare et vigie de ces changements et levier essentiel de transformation.

Axelle Lemaire

Secrétaire d’Etat chargée du Numérique auprès du ministre de l'Economie,

de l’Industrie et du Numérique

Éditorial - Bernard-Louis Roques

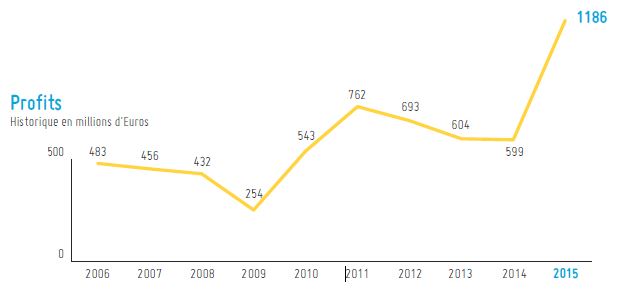

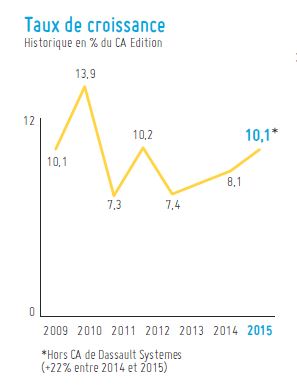

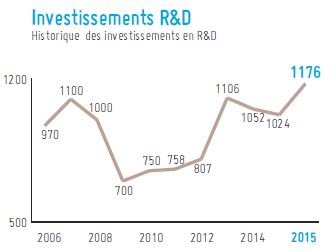

2015 est un bon millésime: 9% de croissance du chiffre d'affaires, doublement des résultats, 15% d'augmentation des

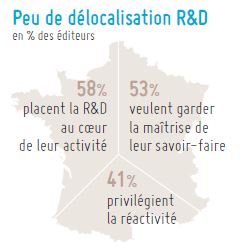

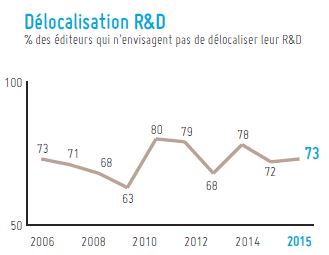

investissements en R&D (recherche et développement), une belle dynamique de création d'emplois qualifiés, un effectif total de 107 000 personnes avec un très faible propension à la délocalisation ... Les éditeurs de logiciels Français

sont exemplaires, tirent l'économie nationale vers le haut, démontrent que l'esprit entrepreneurial, la prise de risque et le pari sur l'innovation sont de vertueuses qualités porteuses de succès et de conquête.

Ils défendent la place de notre pays sur l'échiquier mondial, contribuent à la renommée de la French Tech.

Les Credit d'impôts (Innovation et Recherche), la réforme envisagée des marchés publics qui nous rapproche d'un "Small Business Act" à la Française, favorisent l'essor de la France digitale.

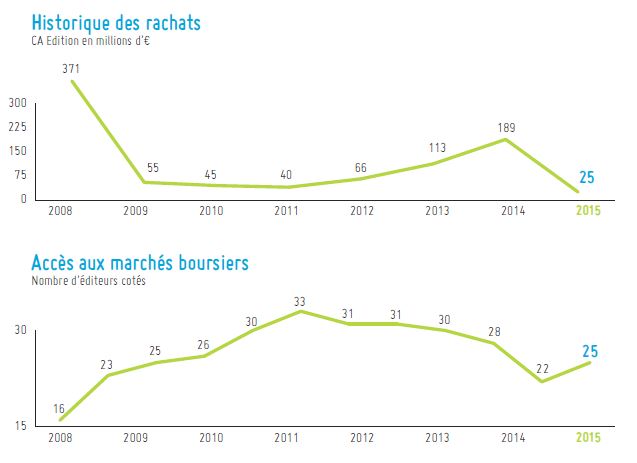

Seul moteur à rester en panne, la bourse ne joue plus totalement son rôle de fournisseur en capitaux et d'outil pour réaliser des acquisitions. Les éditeurs ne se voient pas gratifiés des valorisations et des levées de

fonds qu'ils méritent. Malgré leur croissance et leurs performances, leur PER moyen, inférieur à celui d'Alternext et du CAC40, est presque la moitié de celui de leurs homologues Américains. Les introductions en bourse ne compensent

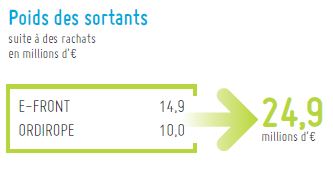

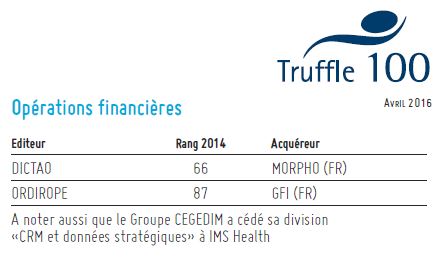

plus les sorties, si bien que seuls 25 éditeurs sont aujourd'hui cotés alors qu'ils étaient 33 en 2011. La récente annonce de l'OPA sur CEGID, 6ème du Truffle 100, corrobore cette analyse. Il est urgent d'y remédier en drainant

une partie de l'épargne, si massive dans les contrats d'assurance-vie ou autres PEA, vers les sociétés innovantes.

Bernard-Louis Roques

Directeur Général et co-fondateur,

Truffle Capital

Éditorial - Laurent Calot

Les entreprises françaises ont gagné en maturité et opèrent progressivement mais irrémédiablement leur mutation dans l’ère

du numérique. Dans la quasi-totalité des secteurs d’activité, elles doivent s’adapter aux nouveaux usages de leurs clients ainsi qu’aux besoins métiers exprimés par leurs collaborateurs. Les modèles de gestion en sont impactés

en profondeur.

Dans le domaine du marketing et des ventes, la gestion omnicanal et les réseaux sociaux bouleversent l’expérience client. Dans les domaines plus techniques (l’industrie, les véhicules, la santé, les villes intelligentes,

etc.), c’est l’Internet des objets qui émerge (IoT, Internet of things). Les DRH mettent en oeuvre des outils de collaboration sociale, des solutions accessibles en mobilité et des approches analytiques qui viennent renforcer la

gestion des talents et, partant, la compétitivité de l’entreprise.

Ces transformations s’appuient sur des technologies aujourd'hui matures dans les domaines de l’analytique et du Big Data, des médias sociaux ou bien encore de la mobilité/connectivité. Le SaaS, principal levier de croissance

du logiciel d'entreprise, en constante progression d’une année sur l’autre chez les éditeurs du Palmarès, a ouvert la voie à une nouvelle configuration de l'offre, en imbriquant plus étroitement les logiciels et les services. Associées

au SaaS, les interfaces de programmation (API) simplifient la connexion à d’autres applications pour créer des solutions innovantes. Leur utilisation est un catalyseur pour la création et la stimulation des écosystèmes numériques.

Face à ces changements profonds et bien concrets, les éditeurs de logiciels sont en première ligne pour répondre aux nouveaux besoins exprimés par les entreprises. Selon l’enquête PAC CXO Survey France (2015), les éditeurs

talonnent aujourd’hui les ESN comme interlocuteurs privilégiés des entreprises utilisatrices lorsqu’il faut choisir des partenaires externes pour la définition et la mise en oeuvre de leur stratégie numérique. Elles attendent d’eux

de l’innovation pour créer de nouveaux produits et services, mais aussi pour dynamiser les modèles d'affaires, les processus et les chaînes de valeur tout en assurant en parallèle la fluidité des opérations.

Les éditeurs de logiciel peuvent avoir confiance en l'avenir : les tendances liées à la transformation numérique devraient continuer à tirer le business du logiciel encore plusieurs années.

Laurent Calot

Président du Groupe Teknowlogy

Éditorial - Nicolas Glady

Le Big Data est dans toutes les bouches, des journalistes aux chefs d’entreprises. Mais qu’en est-il pour les développeurs

de logiciels ? Il existe évidemment de nombreuses solutions d’analyse et de présentation des données. Mais ces solutions sont pour le moment techniques. Et dans le meilleur des cas ne nécessitent «que» des compétences quantitatives

superficielles. Mais peut-on s’arrêter la ?

Ce qui a fait le succès de l’informatique est qu’elle a réussi à sortir de la sphère de l’expertise pointue ou des applications purement business pour s’adapter aux besoins du

plus grand nombre. C’est lorsque, au tournant de la fin des années 80, quand des solutions logicielles très faciles d’accès, très visuelles et intuitives, et surtout qui ne nécessitaient pas d’être un informaticien, sont apparues

au sein des entreprises et des foyers que l’informatique est vraiment devenu mainstream. C’est quand l’informatique n’a plus été réservée aux seuls informaticiens qu’elle a pu développer tout son potentiel.

Contrairement

à beaucoup d’affirmations qui n’engagent que ceux qui les croient, les applications très grand-public du Big Data restent encore à trouver dans la plupart des cas. Si on s’éloigne des exemples très particuliers des pure players,

ce que les entreprises appellent aujourd’hui Big Data n’est bien souvent pas fondamentalement diffèrent de ce que ces mêmes entreprises faisaient déjà il y a plusieurs années…

Ce n’est que quand tout un chacun pourra réellement s’emparer du Big Data, que celui-ci deviendra mainstream. Et dans ce cadre, les fournisseurs de solutions logicielles ont un rôle particulier à jouer. A l’instar de ce

qui s’est vu au tournant des années 80 pour l’informatique, il reste à trouver les solutions qui permettront au grand public de s’emparer du Big Data, sans pour autant être data scientist.

Nicolas Gladyt

Professeur titulaire de la chaire

Accenture Strategic Business Analytics

et directeur du Centre pour le business

digital de l'ESSEC

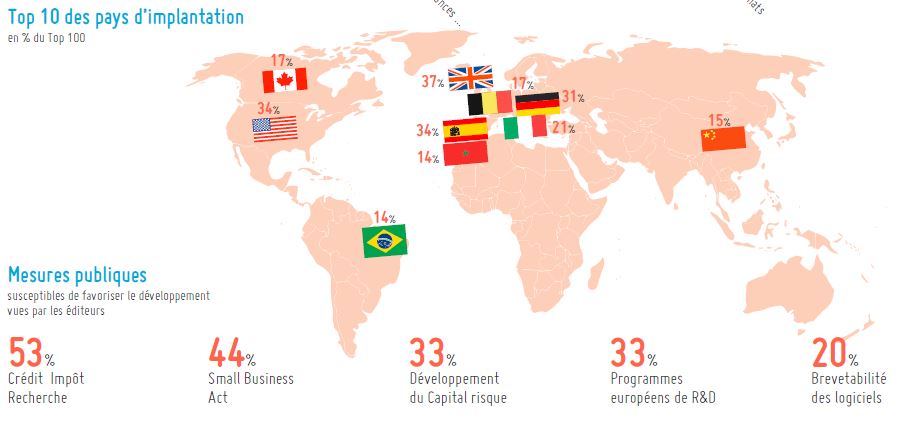

1)Le "Small Business Act", voté le 30 juillet 1953, est le texte fondateur de la politique américaine d'aide en faveur des PME (23 % des appels d'offres publics leurs sont réservés). Cette loi-cadre a affirmé la nécessité d'orienter prioritairement l'action des pouvoirs publics vers la petite entreprise, conçue comme l'élément le plus dynamique de l'économie.

(2)Créés par la loi de finances de 1997, les FCPI (Fonds Communs de Placements dans l’Innovation) sont des fonds commun de placement dont l'actif doit être constitué principalement de titres de sociétés non cotées ayant leur siège ou un établissement stable dans l'Union Européenne, soumises à l'impôt sur les sociétés, employant moins de 2 000 salariés et présentant un caractère innovant.

Chiffre d'Affaires

Chiffre d’affaires: 12,7 milliards d’€

Variation

du CA Edition en % d'éditeurs

|

Croissance

(ou stable) |

Décroissance |

|

2006

|

86

|

12

|

|

2007

|

84

|

11

|

|

2008

|

87

|

13

|

|

2009

|

70

|

30

|

|

2010

|

82

|

18

|

|

2011

|

83

|

17

|

|

2012

|

80

|

20

|

|

2013

|

78

|

22

|

|

2014

|

98

|

1

|

|

2015

|

89

|

11

|

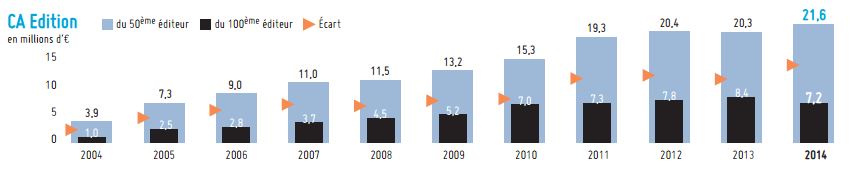

Concentration

du CA Edition, en % du CA Edition total

| Poids des |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

20 premiers

|

79

|

75

|

75

|

74

|

75

|

75

|

75

|

77

|

76

|

|

10 premiers

|

68

|

66

|

64

|

64

|

64

|

64

|

64

|

67

|

65

|

|

5 premiers

|

56

|

56

|

54

|

55

|

54

|

52

|

53

|

55

|

54

|

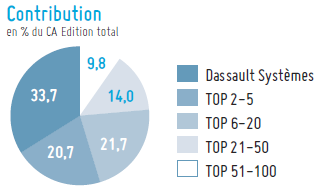

Contribution

en % du CA Edition total

R&D

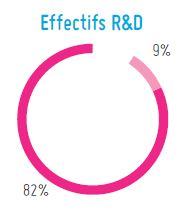

Répartition des effectifs

en % du total

| Poids des |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

20 premiers

|

78

|

75

|

77

|

77

|

67

|

72

|

77

|

81

|

79

|

|

10 premiers

|

66

|

64

|

67

|

67

|

60

|

62

|

56

|

65

|

72

|

|

5 premiers

|

57

|

52

|

45

|

46

|

51

|

51

|

49

|

58

|

56

|

|

3 premiers

|

49

|

51

|

40

|

41

|

43

|

39

|

26

|

54

|

51

|

Rentabilité

Finance - fusions et acquisitions

Poids des Régions

|

Nombre

|

de

2014 |

sociétés

2015 |

CA édition

en M€ |

Effectif

total |

Effectif

R&D |

Leaders régionaux

T 100 |

Rang |

|

Ile-de-France

|

|

59

|

60

|

6 225

|

94 149

|

13 759

|

DASSAULT SYSTEMES

|

1

|

|

Auvergne-Rhône-Alpes

|

|

14

|

16

|

655

|

6 644

|

1 467

|

CEGID

|

6

|

|

Pays de la Loire

|

|

7

|

6

|

132

|

1 735

|

342

|

BODET SOFTWARE

|

29

|

|

Languedoc-Roussillon-Midi-Pyrénées

|

|

7

|

5

|

108

|

1 125

|

325

|

GROUPE COGESER

|

39

|

|

Hauts de France

|

|

5

|

4

|

201

|

2 280

|

476

|

ISAGRI

|

13

|

|

Aquitaine-Limousin-Poitou-Charente

|

|

3

|

3

|

37

|

341

|

65

|

OCTIME

|

67

|

|

Provence-Alpes-Côte d'Azur

|

|

2

|

3

|

46

|

343

|

148

|

SOFTWAY MEDICAL

|

46

|

|

Grand Est

|

|

2

|

2

|

47

|

470

|

141

|

GROUPE JVS

|

45

|

|

Centre-Val de Loire

|

|

1

|

1

|

12

|

138

|

40

|

ACD GROUPE

|

85

|

Tendances

74%

des éditeurs du Top 100 disent avoir une offre en mode SaaS

(contre 68% >il y a un an)

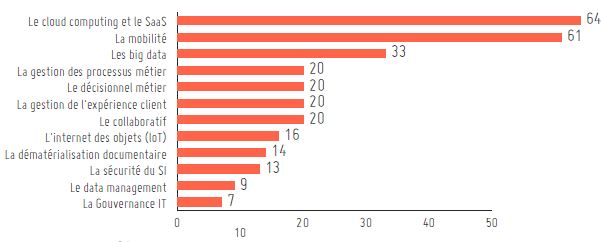

Les 12 tendances qui tirent le marché en % du Top 100

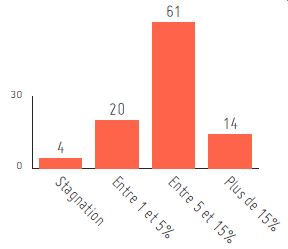

Prévisions de croissance en % du Top 100>pour les éditeurs ayant répondu à la question

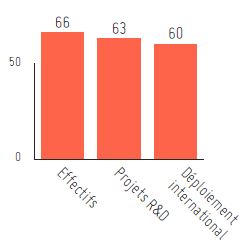

Prévisions d’augmentation en % du Top 100 pour les éditeurs ayant répondu à la question

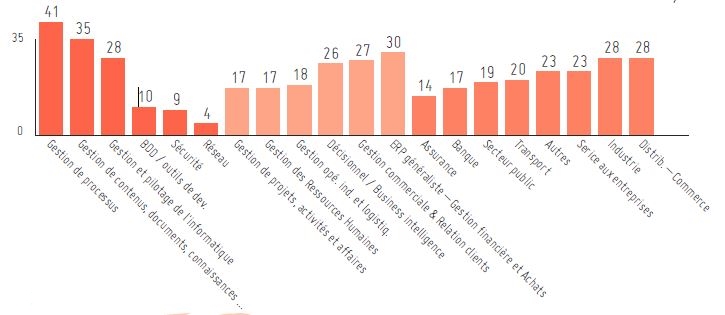

Cartographie applicativeen % du Top 100

Top 10 des pays d’implantation(en % du Top 100)

Palmarès des éditeurs de logiciels français - Avril 2016

| Rang |

Entreprise |

Société

cotée |

Région |

CA édition 2015

millions d’€ |

CA total 2015

millions d’€ |

Effectif total 2015 |

Effectif R&D 2015 |

| 1 |

DASSAULT SYSTEMES |

|

IDF |

2 537,9 |

2 876,7 |

13 971 |

5 853 |

| 2 |

SOPRA STERIA |

|

IDF |

480,7 |

3 584,4 |

38450 |

800 |

| 3 |

MUREX |

|

IDF |

408 |

408 |

1987 |

405 |

| 4 |

CEGEDIM |

|

IDF |

324 |

426,2 |

3655 |

499 |

| 5 |

AXWAY |

|

IDF |

284,6 |

284,6 |

1884 |

650 |

| 6 |

CEGID |

|

AUV-RA |

260,4 |

282,1 |

2250 |

610 |

| 7 |

LINEDATA SERVICES |

|

IDF |

172,3 |

172,3 |

992 |

389 |

| 8 |

PRODWARE |

|

IDF |

136 |

181,9 |

1275 |

334 |

| 9 |

GFI INFORMATIQUE |

|

IDF |

131,3 |

894 |

11778 |

325 |

| 10 |

ESI GROUP |

|

IDF |

124,7 |

124,7 |

1053 |

349 |

| 11 |

AVANQUEST SOFTWARE |

|

IDF |

110,9 |

110,9 |

326 |

101 |

| 12 |

BERGER-LEVRAULT |

|

IDF |

107,9 |

120,9 |

1334 |

240 |

| 13 |

ISAGRI |

|

HDF |

101 |

146 |

1400 |

275 |

| 14 |

INFOVISTA |

|

IDF |

93,5 |

93,5 |

440 |

153 |

| 15 |

EFRONT |

|

IDF |

83 |

83 |

630 |

137 |

| 16 |

LECTRA |

|

IDF |

69,7 |

237,9 |

1517 |

265 |

| 17 |

TALEND |

|

IDF |

68,5 |

68,5 |

524 |

164 |

| 18 |

FIDUCIAL INFORMATIQUE |

|

AUV-RA |

63,2 |

71,4 |

567 |

120 |

| 19 |

ESKER |

|

AUV-RA |

57,6 |

58,5 |

380 |

75 |

| 20 |

TALENTIA SOFTWARE |

|

IDF |

54,4 |

54,4 |

400 |

80 |

| 21 |

GENERIX GROUP |

|

HDF |

53,7 |

53,7 |

362 |

49 |

| 22 |

SAB |

|

IDF |

53 |

53 |

670 |

320 |

| 23 |

CASSIOPAE SAS |

|

IDF |

52,9 |

52,9 |

476 |

220 |

| 24 |

NEOXAM |

|

IDF |

50 |

50 |

368 |

179 |

| 25 |

PLANISWARE |

|

IDF |

46 |

46 |

200 |

40 |

| 26 |

MEGA INTERNATIONAL |

|

IDF |

42,5 |

42,5 |

325 |

77 |

| 27 |

DL SOFTWARE |

|

IDF |

42 |

51,4 |

469 |

192 |

| 28 |

EVERTEAM |

|

AUV-RA |

40 |

40 |

300 |

95 |

| 29 |

BODET SOFTWARE |

|

PDL |

38 |

38 |

270 |

70 |

|

EBP INFORMATIQUE |

|

IDF |

38 |

38 |

400 |

95 |

| 31 |

DALET |

|

IDF |

37,5 |

47,5 |

330 |

125 |

| 32 |

PROLOGUE |

|

IDF |

37,0* |

71,1* |

219* |

46* |

| 33 |

CAST |

|

IDF |

35,2 |

36,3 |

270 |

85 |

| 34 |

TESSI |

|

IDF |

35 |

290 |

5000 |

50 |

| 35 |

GROUPE CEGI |

|

IDF |

34,1 |

34,1 |

392 |

91 |

| 36 |

OODRIVE |

|

IDF |

32,6 |

32,6 |

265 |

135 |

| 37 |

CIRIL GROUP |

|

AUV-RA |

31 |

31 |

260 |

90 |

| 38 |

MISSLER SOFTWARE |

|

IDF |

30,1 |

30,1 |

225 |

86 |

| 39 |

GROUPE COGESER |

|

LRMP |

30 |

45 |

300 |

26 |

| 40 |

HARDIS |

|

AUV-RA |

29,1 |

68,8 |

732 |

55 |

| 41 |

TALENTSOFT |

|

IDF |

29 |

29 |

320 |

130 |

| 42 |

PROGINOV |

|

PDL |

27,9 |

27,9 |

197 |

86 |

| 43 |

KDS |

|

IDF |

27,4 |

27,4 |

167 |

60 |

| 44 |

IGE+XAO |

|

LRMP |

27,3 |

27,3 |

388 |

180 |

| 45 |

GROUPE JVS |

|

GE |

27,2 |

27,2 |

278 |

60 |

| 46 |

SOFTWAY MEDICAL |

|

PACA |

26,3 |

27,1 |

261 |

102 |

| 47 |

CYLANDE |

|

HDF |

26,2 |

29,3 |

326 |

97 |

| 48 |

GROUPE SIGMA |

|

PDL |

26 |

62 |

800 |

59 |

| 49 |

A-SIS |

|

AUV-RA |

25 |

25 |

232 |

26 |

| 50 |

GROUPE SOGELINK |

|

AUV-RA |

24 |

31 |

150 |

37 |

| 51 |

HARVEST |

|

IDF |

23,2 |

23,2 |

210 |

140 |

| 52 |

ITESOFT |

|

LRMP |

23,1 |

23,1 |

219 |

52 |

| 53 |

PROWEBCE |

|

IDF |

23 |

122 |

305 |

49 |

| 54 |

DIMO SOFTWARE |

|

AUV-RA |

22,3 |

32 |

340 |

70 |

| 55 |

IVALUA |

|

IDF |

22 |

22 |

165 |

30 |

| 56 |

MEDASYS |

|

IDF |

20,9 |

20,9 |

215 |

75 |

| 57 |

BI-SAM TECHNOLOGIES |

|

IDF |

20,4** |

20,4** |

110 |

35 |

| 58 |

EVOLUCARE |

|

HDF |

20,3 |

21,1 |

192 |

55 |

| 59 |

EASYVISTA |

|

IDF |

20,2 |

20,2 |

150 |

20 |

| |

SOLWARE |

|

AUV-RA |

20,2 |

23,5 |

243 |

26 |

| 61 |

DIVALTO |

|

GE |

19,9 |

19,9 |

192 |

81 |

| 62 |

VIF |

|

PDL |

18,1 |

18,1 |

185 |

85 |

| 63 |

QUALIAC |

|

AUV-RA |

17,8 |

17,8 |

155 |

72 |

| 64 |

4D SAS |

|

IDF |

17,3 |

17,3 |

183 |

80 |

| 65 |

TINUBU SQUARE |

|

IDF |

17 |

17 |

93 |

42 |

| 66 |

LOMACO |

|

LRMP |

16,9 |

16,9 |

110 |

29 |

| 67 |

OCTIME |

|

ALPC |

16,3 |

16,3 |

150 |

20 |

| 68 |

SIDETRADE |

|

IDF |

16 |

16 |

165 |

51 |

| 69 |

EVIDIAN |

|

IDF |

15,6 |

15,6 |

118 |

47 |

| 70 |

AKANEA DEVELOPPEMENT |

|

AUV-RA |

15,5 |

16,1 |

144 |

31 |

| 71 |

WITBE |

|

IDF |

15,2 |

15,2 |

91 |

27 |

| 72 |

ACA |

|

IDF |

15,1 |

15,1 |

90 |

30 |

| 73 |

FUTURMASTER |

|

IDF |

14,3 |

14,3 |

140 |

40 |

| 74 |

INFOLOGIC ENGINEERING |

|

AUV-RA |

13,9 |

13,9 |

158 |

37 |

| 75 |

COHERIS |

|

IDF |

13,5 |

13,5 |

136 |

45 |

| 76 |

DENY ALL |

|

IDF |

13,2 |

13,2 |

67 |

34 |

| 77 |

A2IA |

|

IDF |

13 |

13 |

75 |

39 |

| 78 |

EFFISOFT |

|

IDF |

12,8 |

12,8 |

102 |

16 |

| 79 |

DATAFIRST |

|

AUV-RA |

12,5 |

12,5 |

120 |

24 |

| 80 |

IP-LABEL |

|

IDF |

12,1 |

12,1 |

89 |

15 |

| 81 |

ARC INFORMATIQUE |

|

IDF |

12 |

12,1 |

103 |

32 |

| |

ARPEGE |

|

PDL |

12 |

12,2 |

134 |

29 |

| |

INVOKE |

|

IDF |

12 |

12 |

104 |

20 |

| 84 |

VISIATIV |

|

AUV-RA |

11,7 |

82,7 |

500 |

73 |

| 85 |

ACD GROUPE |

|

CENTRE-VDL |

11,6 |

11,6 |

138 |

40 |

|

SEFAS INNOVATION |

|

IDF |

11,6 |

11,6 |

105 |

40 |

| 87 |

SAlVIA DEVELOPPEMENT |

|

IDF |

11,4 |

13 |

105 |

24 |

| 88 |

EUDONET |

|

IDF |

11,3 |

11,3 |

118 |

42 |

| 89 |

MEILLEURE GESTION |

|

IDF |

11,2 |

11,2 |

137 |

15 |

| 90 |

CARL SOFTWARE |

|

AUV-RA |

11 |

11 |

113 |

26 |

| |

GROUPE ACH@T SOLUTIONS |

|

LRMP |

11 |

11 |

108 |

38 |

| |

NP6 |

|

ALPC |

11 |

11 |

93 |

15 |

| 93 |

EVERWIN |

|

IDF |

10,7 |

10,7 |

116 |

22 |

| 94 |

KLEE GROUP |

|

IDF |

10,4 |

49,1 |

416 |

35 |

| 95 |

ENOVACOM |

|

PACA |

10,4 |

10,4 |

|

24 |

| 96 |

MISMO INFORMATIQUE |

|

PDL |

10,2 |

18,2 |

149 |

13 |

| 97 |

LASCOM |

|

IDF |

10 |

10 |

74 |

25 |

| 98 |

BUSINESS DOCUMENT |

|

IDF |

9,9 |

9,9 |

55 |

14 |

| 99 |

IRIUM |

|

ALPC |

9,7 |

10,6 |

98 |

30 |

| 100 |

CLIP INDUSTRIE |

|

PACA |

9,2 |

9,2 |

82 |

22 |

(1) Estimation Teknowlogy concernant CEGEDIM : le périmètre pris en compte est celui des divisions «Professionnels de santé» et «Assurances et services» – (2) Effectif R&D estimation

- (3) Chiffres non audités - (4) Estimation de l’éditeur - (5) dans le périmètre de MORPHO depuis le 01/01/2015 - (6) Valeur 2013