2017

Éditorial - Bernard-Louis Roques - Truffle Capital

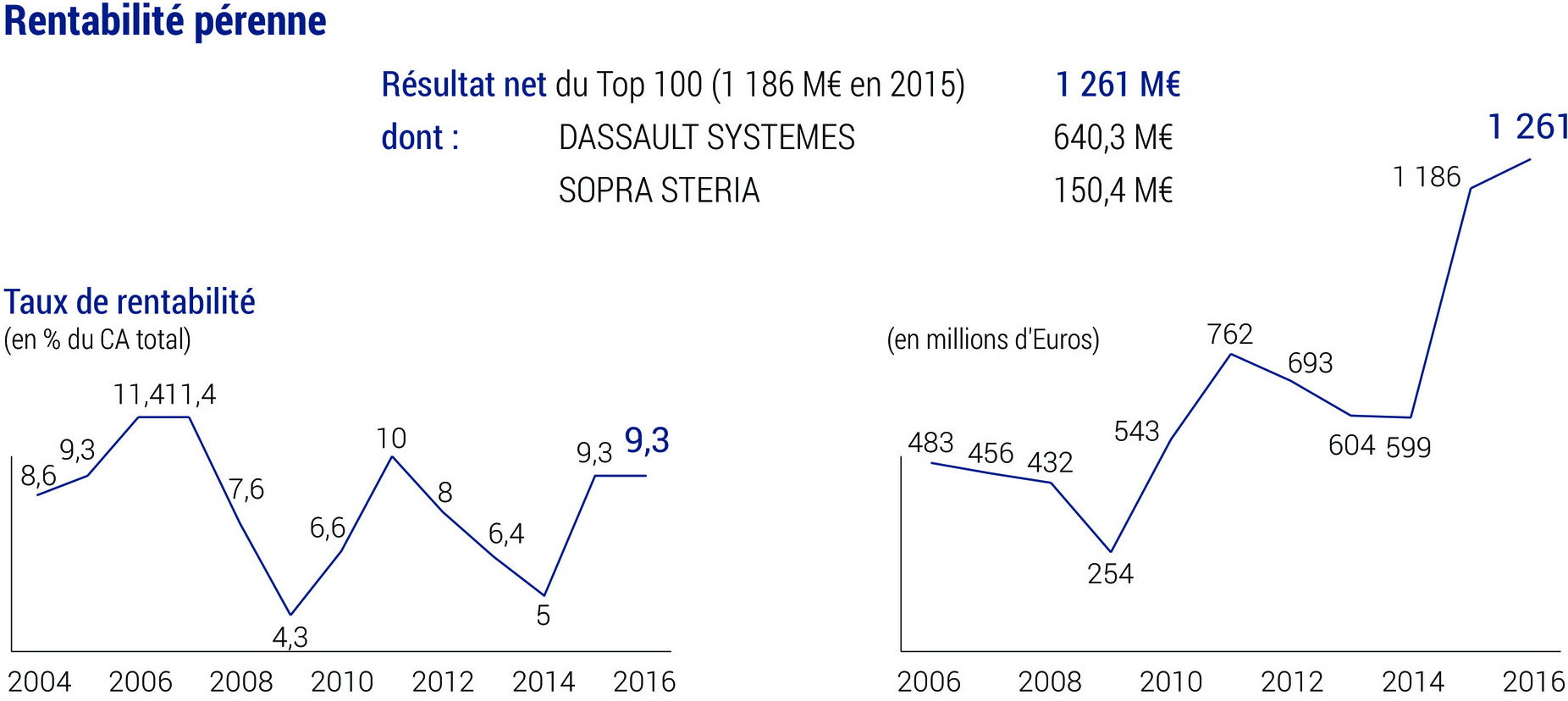

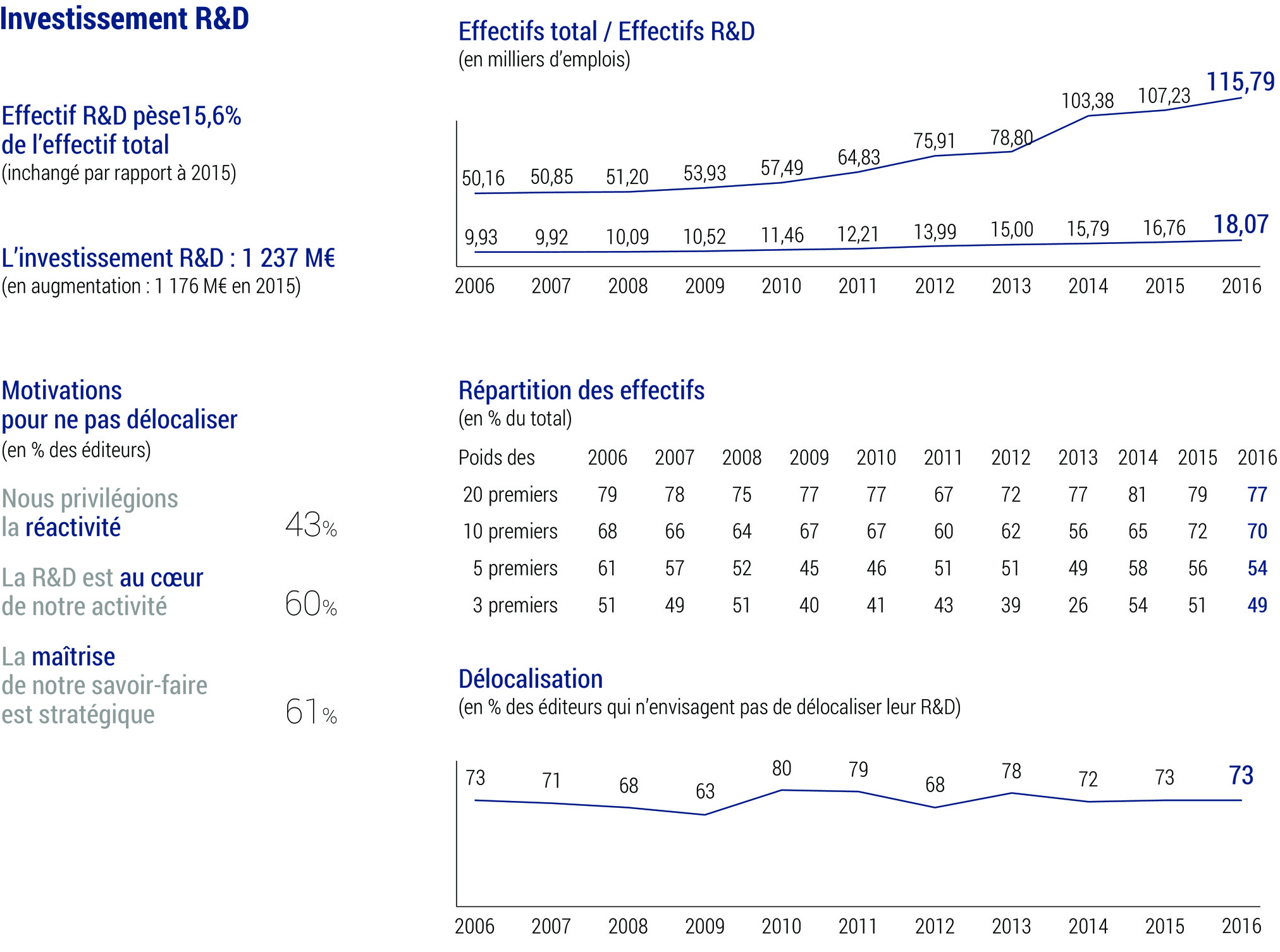

Le marché Français de l’édition de logiciel est en forme, avec 9% de croissance du chiffre d'affaires, 9,3% de rentabiliténette et autant investis R&D. Plus généralement le marché des startups technologiques innovantes est en plein essor.

La France est dotée d’atouts majeurs. Un enseignement supérieur - notamment scientifique - de qualité mondiale, des instituts de recherche renommés, de nouvelles générations d’entrepreneurs, permettent aux start-ups

de recruter un personnel hautement qualifié, à des salaires très inférieurs à ceux de la Silicon Valley et d’une loyauté bien supérieure, ce qui constitue un véritable avantage compétitif. La France est 4 ème au classement

des Prix Nobel. La rigueur Cartésienne, conjuguée à la créativité et l’esprit d’initiative d’une culture Latine constituent un terreau fertile pour la création d’entreprises innovantes. Leur création et leur développement sont

favorisés par un système éprouvé et efficace d’incitations, comme le statut de la Jeune Entreprise Innovante (JEI), le Crédit d’Impôt Recherche (CIR), les Fonds Communs de Placement dans l’Innovation (FCPI), ou les aides à

l’innovation attribuées par la BPI.

Mais le monde du software reste une exception. L’effort national d’investissement en R&D et en capital-innovation est dangereusement insuffisant. Retraité de la taille respective des pays, il est de 41% inférieur aux

USA (source Bloomberg). L’investissement en capital-innovation est 50 fois plus élevé aux USA qu’en France ... rapporté au nombre d’habitants, il est 8 fois plus élevé en Israël, 3 fois plus en Norvège, 2 fois plus en Suisse.

L’appétit boursier pour les valeurs technologiques est trop faible pour permettre l’émergence d’un nombre important de champions nationaux et garantir leur indépendance.

Il est temps de favoriser l’écosystème des start-ups Françaises, pour que demain les futures licornes créent les centaines de milliers d’emplois qualifiés qu’occuperont nos jeunes diplômés, comme aux USA où elles créent

3 million d’emplois par an.

Il est temps de compléter la chaîne du financement de l’innovation, en y accrochant le dernier maillon qui lui manque, l’épargne. L’assurance-vie représente 40% de l’épargne des français, plus de 2 000 milliards d’euros

détenus par 7 millions de personnes. Face à des rendements déclinants, 1,7% avant prélèvements sociaux l’an dernier, la diversification patrimoniale deviendra une nécessité.

La solution ? Flécher 2% de l’encours de l’assurance-vie vers le capital-innovation et les sociétés innovantes pour doper les rendements, la croissance, et les créations d’emplois. Mesure accessoire, la redéfinition

des critères d’éligibilité aux PEA-PME, recadrés autour des entreprises innovantes, permettra de relancer l’appétit boursier en drainant 500m€ additionnels vers les sociétés cotées. Ces mesures ne pèseront pas sur le budget

de l’état et pourront redonner à la France le leadership Européen de l’innovation auquel elle doit prétendre.

Voici ce qu’on appelle un «no-brainer».

Bernard-Louis Roques, Directeur Général et co-fondateur de Truffle Capital

Éditorial - Laurent Calot - Teknowlogy Group

Le classement des éditeurs de logiciels reflète à nouveau un marché dynamique Depuis quelques années déjà, les éditeurs vivent de grands changements, pour s’adapter à un marché dont les conditions ont rapidement et drastiquement changé. Le marché français

du SaaS a, par exemple, crû de près de 28% en 2016, entraînant dans son sillage le marché du logiciel. Nous attendons encore une hausse des investissements pour les années à venir et prévoyons un taux de croissance annuel moyen

pour le logiciel de 5% entre 2017 et 2021. Le Cloud a, par ailleurs, bouleversé en profondeur les modèles économiques et architecturaux, et obligé aussi les sociétés de service à redéfinir leurs compétences, leurs offres et leurs

partenariats.

Les entreprises utilisatrices, quant à elles, ne cherchent plus seulement à informatiser des processus, mais à engager leur transformation numérique en s’appuyant sur des logiciels innovants. Elles cherchent à valoriser

leur patrimoine informationnel et mettre des plateformes analytiques, voire intelligentes, au cœur de leurs systèmes. Les offres autour de la donnée sont clés et le logiciel est devenu un prérequis pour innover à l'ère du digital.

Cela impacte les modèles économiques des entreprises dans tous les secteurs. Il s'agit donc d'un point clé pour la future compétitivité.

Le secteur des logiciels et services en Europe est clairement l'un des plus dynamiques. Il génère un chiffre d'affaires avec une croissance significative, un écosystème de start-up et un grand nombre d'opportunités, pour

la création d'entreprise comme pour l'emploi. Récemment encore, un de nos rapports sur l'impact économique et social des logiciels et des services en Europe - écrit à la demande de l'Union européenne - soulignait clairement l'importance

du marché des logiciels et des services associés pour la compétitivité et l'innovation en Europe.

Mais cette dynamique positive du marché des logiciels et des services IT ne doit pas occulter le fait qu'il reste de nombreux freins à sa croissance. Parmi ces derniers, par exemple, le manque de compétences liées au numérique

ou encore le manque de confiance dans la sécurité des infrastructures et solutions Cloud. Plus que jamais, le succès d'une solution logicielle dépend non seulement de la qualité et des fonctionnalités du produit lui-même, de l'effort

associé en ventes et marketing, mais aussi de son écosystème, plus uniquement user-centric mais tourné vers un ensemble de partenaires digitaux.

C’est cet écosystème qui crée les conditions de l’émergence de solutions plus innovantes, avec un fort taux d'utilisabilité, développées plus rapidement et à moindre coût. Il est donc absolument critique que chaque éditeur

prenne en considération la façon dont les écosystèmes vont bouleverser leur business, et adapte leur stratégie en conséquence.

Laurent Calot, Président de Teknowlogy Group

Éditorial - Gaspard Koenig - Génération Libre

Le logiciel dévore le monde. La maxime de l'un des principaux financiers de la Silicon Valley, Marc Andreessen, résume les termes du débat. Le logiciel est partout et l’expansion du numérique ne connaît aucune limite. Hier limité aux secteurs de la pub,

de la distribution ou de l’audiovisuel, le numérique s’attaque aujourd’hui à la banque, à l’automobile et même à la santé.

Le logiciel, nouveau visage de l’«hyper-industrie», fait peu à peu disparaître la frontière entre services et industrie et bouscule nos schémas d’organisation traditionnels. Notre quotidien ne se pense plus sans les multiples

applications qui nous connectent aux plateformes en tous genres ; qui bouleversent les secteurs industriels les plus établis ; qui suppriment les intermédiaires et mettent fin à notre modèle salarial tayloriste.

Un nouveau paradigme a commencé à émerger. Comme on l’entend dans la Silicon Valley, l’humanité peut désormais se perfectionner. Se débarrasser des tâches à faible valeur ajoutée que les machines et les algorithmes sauront

opérer. S’épanouir et s’améliorer en se concentrant sur ce qui nécessite de la créativité. Permettre, finalement, à l’individu de devenir maître de sa destinée. Le «modèle hacker», aujourd’hui marginal et spécifique, mais synonyme

d’une nouvelle conception du travail et de sa propre utilité dans un monde connecté, deviendrait le nouveau modèle social.

Sur le plan politique, la démocratie «open source» permet de modifier les modes de représentation classique - dont on expérimente actuellement les limites... - pour bâtir de nouveaux modes de représentation. En Allemagne,

le parti Pirate y travaille en expérimentant Liquid Feedback, un logiciel qui permet de transférer son vote à d’autres votants selon le degré de connaissance des uns et des autres sur différents sujets. L’objectif, à terme, serait

d’abolir le vote en agrégeant l’ensemble des options.

Dans une période post-électorale où les protectionnistes de tous bords ont accaparé le débat, difficile de bouder son plaisir devant l’enthousiasme technophile et progressiste de la Valley. Mais les promesses d’émancipation

de l’ «utopie numérique» ne doivent pas cacher le revers de la médaille. L’augmentation de la connectivité et les masses de données colossales qui composent les nouvelles chaînes de valeur bercent d’illusion les mouvements du logiciel

libre qui espèrent voir se substituer au capitalisme un modèle productif alternatif. Mais ce sont en réalité nos informations les plus intimes que nous cédons - volontairement ou non - pour bénéficier, gratuitement, des nouveaux

services proposés. Le monde numérique constitue, en ce sens, une menace nouvelle pour notre autonomie.

Alors que les précédentes révolutions industrielles ont vu naître les notions de propriété et de propriété intellectuelle, il est temps d’ouvrir le débat sur l’opportunité d’un droit de propriété sur nos données. C'est

tout le modèle économique de l'Internet qui serait chamboulé mais ce serait la promesse, cette fois bien réelle, de l’autonomie individuelle comme nouveau «logiciel» de notre organisation.

Gaspard Koenig, Philosophe, écrivain, Président du think-tank "Génération Libre"

Chiffre d'Affaires

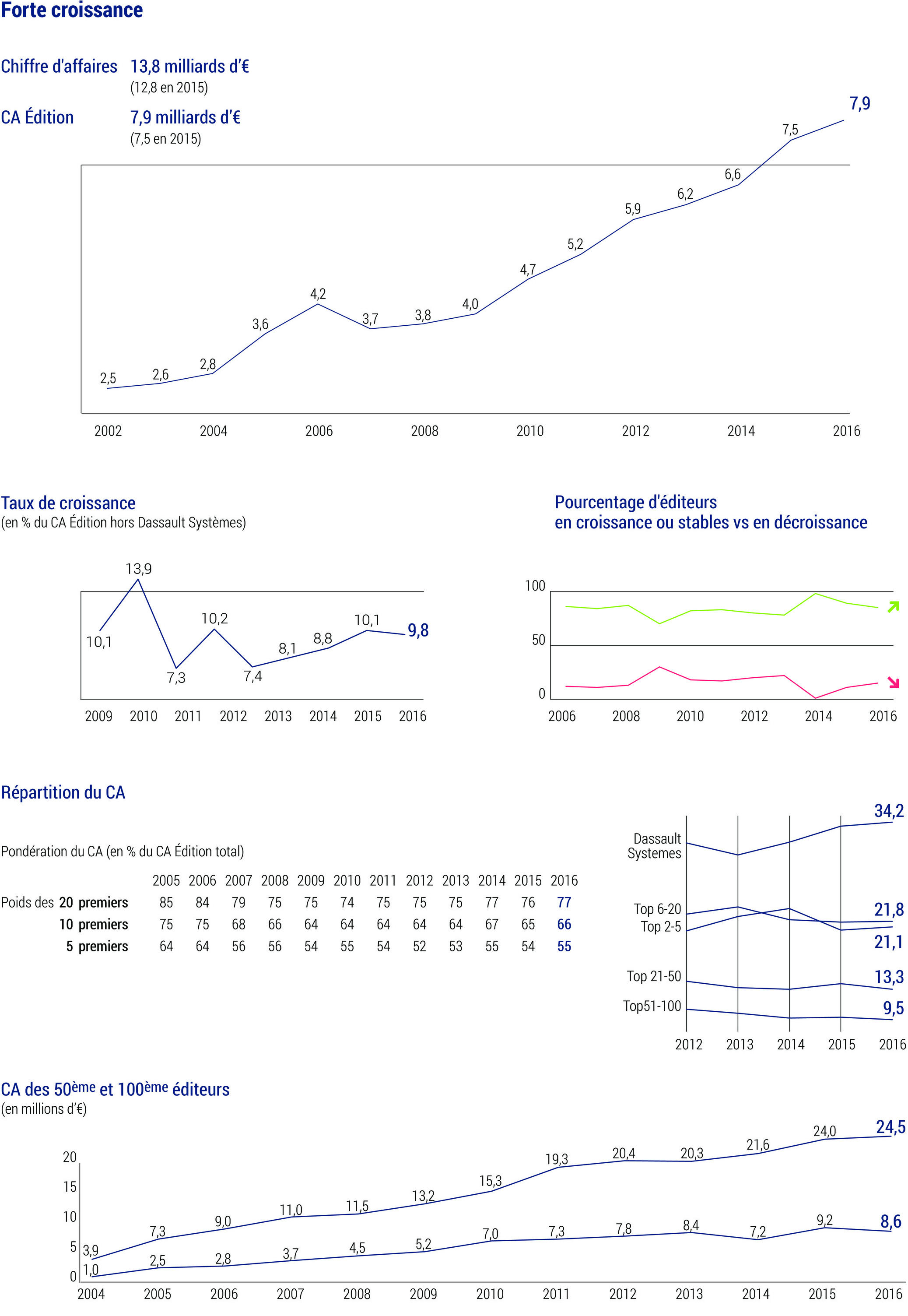

Chiffre d’affaires: 13,8 milliards d’€

Rentabilité

R&D

Opérations

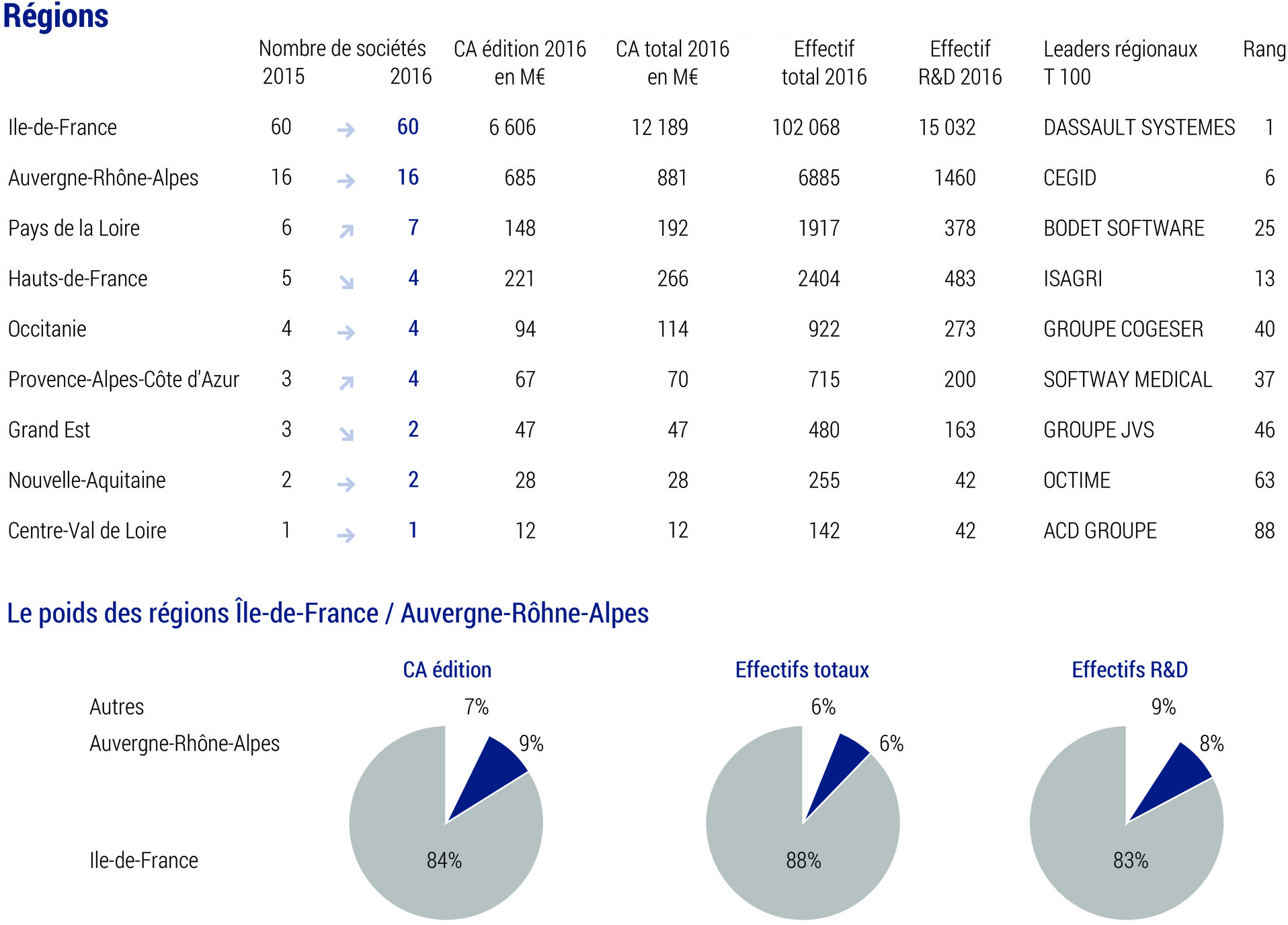

Poids des Régions

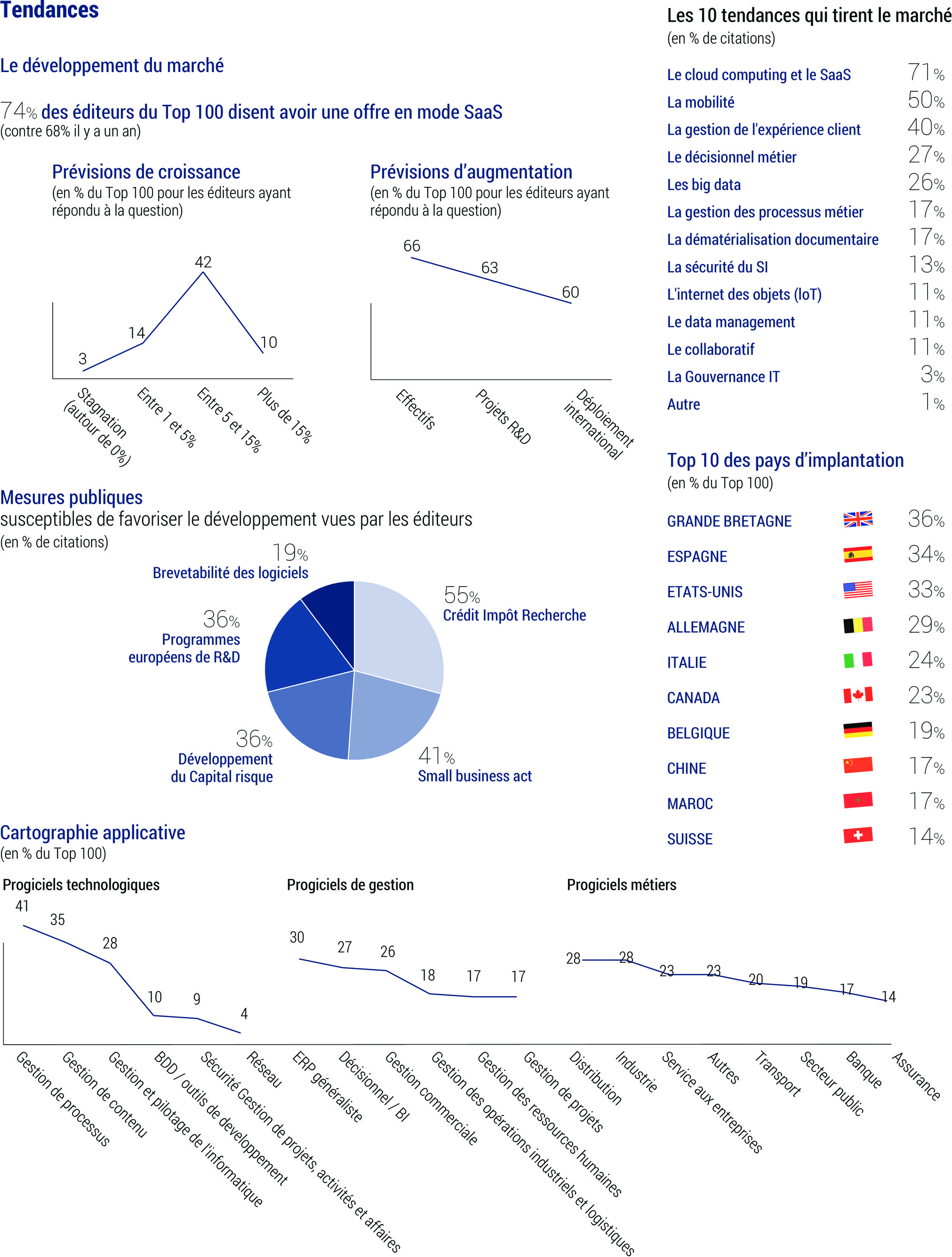

Tendances

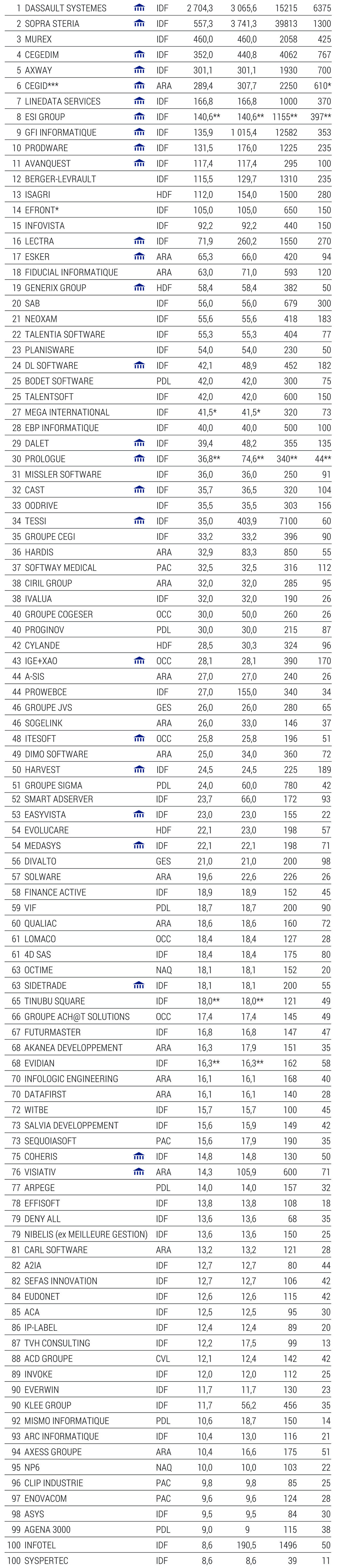

Palmares

| Rang |

Entreprise |

|

|

|

|

|

|

|

|

Société

cotée |

Région |

CA édition 2016

millions d’€ |

CA total 2016

millions d’€ |

Effectif total 2016 |

Effectif R&D 2016 |

Cette année le T100 compte 101 sociétés car il y a deux entrprises classées à la 100 ème place.

* Commentaire éditeurs : CEGID : valeur 2015 pour l’effectif R&D - MEGA INTERNATIONAL : passage SaaS, normes IFRS 15

** Chiffres non audités

*** Note auteurs : acquisition en 2016 de 37,6% de CEGID par Siler Lake et AltaOne Capital, le siège social et la R&D restant en France, CEGID est conservé au Palmarès.